- 证券日报官网

- |

- |

- 证券日报电子报手机版

|

|

本报记者 吴晓璐

近日,证监会党委书记、主席吴清在北京召开专题座谈会,与全国社保基金、保险资管、银行理财、私募基金等10家头部机构投资者代表深入交流。吴清提出,推动构建“长钱长投”的政策体系。

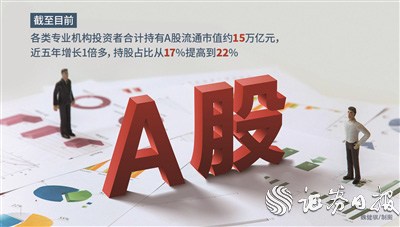

近年来,A股机构投资者持股占比明显提升。公开数据显示,截至目前,各类专业机构投资者合计持有A股流通市值约15万亿元,近五年增长1倍多,持股占比从17%提高到22%。但资本市场中长期资金量仍有提升空间。与会单位建议,健全鼓励长期投资的考核、会计、税收等激励机制,支持更多长期资金入市。

接受采访的专家认为,可以进一步发展权益类基金,加大被动类投资产品的供给,优化金融资产减值变动的会计准则,适当放松公募基金股指期货及国债期货持仓比例的限制等方面入手,完善配套机制,优化中长期资金入市环境,增强资本市场内在稳定性。

股票型ETF

“吸金”超5400亿元

公募基金是A股第一大机构投资者。新“国九条”提出,大力发展权益类公募基金,大幅提升权益类基金占比。建立交易型开放式指数基金(ETF)快速审批通道,推动指数化投资发展。

今年以来,权益类基金发行占比明显提升。据Wind数据统计,截至8月26日,今年以来共成立795只公募基金,其中股票型基金289只,占比36.35%,较去年同期提升11个百分点。其中,股票型ETF规模大幅增长。截至8月26日,股票型ETF规模达1.99万亿元,较2023年年底增长5403.66亿元,增幅37.17%。

“股票型ETF正在逐渐成为居民财富配置的重要工具。”银河证券策略首席分析师杨超在接受《证券日报》记者采访时表示,股票型ETF规模的显著扩张,凸显了市场参与者对被动式投资管理和指数化投资工具的偏好。这一现象同样映射出中国资本市场在产品创新领域迈出的积极步伐,从而赋予投资者更为多样化的资产配置路径。

谈及如何进一步发展权益类基金,中央财经大学资本市场监管与改革研究中心副主任李晓对《证券日报》记者表示,可以从两个方面入手,一方面,加强投资者教育。提升投资者对权益类基金特别是指数基金的认识和理解,引导其形成长期投资、价值投资的理念。另一方面,完善监管制度。建立健全权益类基金的监管体系,加强对基金管理人的监管,保障投资者合法权益。

杨超认为,首先基金公司要加强投研能力建设,投研能力的提升不仅有助于更好地挖掘上市公司投资价值,优化市场资源配置,还能增强基金产品的竞争力和吸引力,提升投资者的回报水平。其次,鼓励基金管理人加大产品创新力度,适当拓宽权益类基金的投资范围,提供更为丰富的投资工具。

社保基金和险资

解锁入市新渠道

作为长期资金,社保基金和险资是A股重要的“压舱石”。今年以来,社保基金和险资投资A股出现新趋势。近日,中国核电发布定增预案,其中,全国社保基金拟认购120亿元。这是全国社保基金首次以战略投资者身份参与上市公司定增。

另外,中国人寿与新华保险共同注资500亿元发起设立的私募基金已完成备案,具备入市条件并开始建仓,主要投资目标锁定在A股及港股上市公司股票,这也是首只险资长期股票投资改革试点基金。

谈及社保基金和险资的上述入市新方式,杨超表示,这既响应了监管层鼓励长期资金入市的号召,也凸显了长期资金在资本市场中的积极作用。通过上述投资方式,社保基金和险资可以获得企业价值提升带来的中长期收益,同时也有助于推动形成更多的长期资金和耐心资本,助力资本市场的长期健康发展。

“这些是长期资金入市的重要方式,不仅有助于增加资本市场的资金来源,还能促进上市公司治理结构的改善和业绩的提升。”李晓表示,社保基金和险资的上述入市方式体现了其长期投资、价值投资的理念,有助于稳定市场预期,减少市场波动。同时,这些资金的入市也将为A股和港股市场带来更多的增量资金,促进市场的健康发展。

长期资金入市配套机制

仍有完善空间

在市场人士看来,长期资金入市的配套机制仍有完善空间,“长钱长投”的政策环境形成仍在进行中。

具体来看,杨超表示,对于保险资管、银行理财等资金而言,长期投资的考核导向仍待强化,这一定程度上限制了中长期资金入市的积极性。其次,仍需持续推动提升上市公司质量,部分企业的长期投资优势不足,对于长期资金的吸引力有待增强。另外,我国金融衍生品市场仍处在发展阶段,产品种类和投资范围有限,也限制了长期资金风险管理能力的提升和入市规模的扩大。

对于如何支持更多中长期资金入市,推进“长钱长投”,申万宏源研究所政策研究室主任龚芳在接受《证券日报》记者采访时表示,建议从三方面入手,一是建议各类资管机构进一步加大被动类投资产品的供给,推动规模、行业及主题型指数基金产品以及ETF基金和ETF衍生品扩容。二是建议加快优化金融资产减值变动的会计准则,明确长期投资的具体时间期限,将可供出售金融资产的减值触发时间定义为超过3年或5年,减少由于会计准则导致的机构交易行为短期化。三是建议适当放松公募基金股指期货及国债期货持仓比例的限制,给予机构投资者足够的风险对冲工具,减少由于基金赎回导致的被动减仓。

扫一扫,即可下载

扫一扫 加关注

扫一扫 加关注

喜欢文章

给文章打分

0/

版权所有证券日报网

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号

证券日报网所载文章、数据仅供参考,使用前务请仔细阅读法律申明,风险自负。

证券日报社电话:010-83251700网站电话:010-83251800网站传真:010-83251801电子邮件:xmtzx@zqrb.net